赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

2023年临了一个来回日的临了一分钟成都酒店神秘顾客公司,兴业银行(601166.SH)汇集竞价直线涨停,为A股市集留住了一个让东谈主异念念天开的“扣儿”。

(起原:又帅又能打的“市值风浪”APP)

当晚,上交所通报,经初步核查,兴业银行(以下简称兴业或公司)股价异动涨停为某投资者以显明偏离股票最新成交价的价钱大笔申诉成交所致。上交所将对关联情况作进一步深切核查,并凭据核查恶果领受相应措施。

随后,兴业银行也跟进发布证实:经自查核实,公司谋略情况平时,表里部谋略环境未发生要紧变化,不存在应涌现而未涌现的要紧事项。

(起原:兴业银行公告)

神秘顾客_赛优市场调研有东谈主将兴业银行的异动涨停与2013年的光大证券(601788.SH)乌龙指相联系。这里咱们对雷同猜念念不作念太多无端探求,如故探讨兴业的基本面变化趋势,看是否发生了要紧改变而被大资金“盯上”,不吝以这种不计成本的方式抢筹。

一、严监管下,“同行之王”范围扩展转向行业拘谨

兴业银行于1988年在福建省福州市成立,2007年在上交所主板上市,经过30多年的发展,兑现了从区域性银行向寰球性银行的变嫌。限度2023Q3,兴业财富总和9.9万亿元,排在上市股份行第二位,仅次于招商银行(600036.SH)。

(起原:wind)

限度2023Q3,福建省财政厅与其全额出资诞生的福建省金融投资有限包袱公司总共捏有兴业19%的股份,为公司归并捏股第一大鼓动。其他前十大鼓动捏股比例基本王人小于5%,公司股权结构较为散布,当今无实控东谈主。

手脚最早一批股份制银行,兴业的成长旅途颇为卓尔不群。2005年,兴业通过建立“银银平台”将一批中小银行接入我方的平台,凭借结算技艺、结算金额不受限度等上风,该平台快速积贮了宽绰同行客户。

欠债端,兴业罗致高成本同行进款;财富端,以住宅典质贷款带动零卖业务,以房地产贷款、信赖受益权带动对公业务。2006年之后,兴业的业务迎来了快速增历久,到了2015年,兴业的总财富范围高出招商银行,位各国内股份行首位。

可是2016年开动,金融监管步入“严监管”周期,依靠同行、非标业务快速扩展的模式难觉得继,兴业在“去杠杆”下开动了业务休养与策略转型。

兴业的总财富同比增速从2016年的15%赶快降至2017年的5.4%,2018年其总财富同比增速触底之后回升,近三年总财富同比增速呈现下落态势,2022年降至8%足下。

(起原:公司财报)

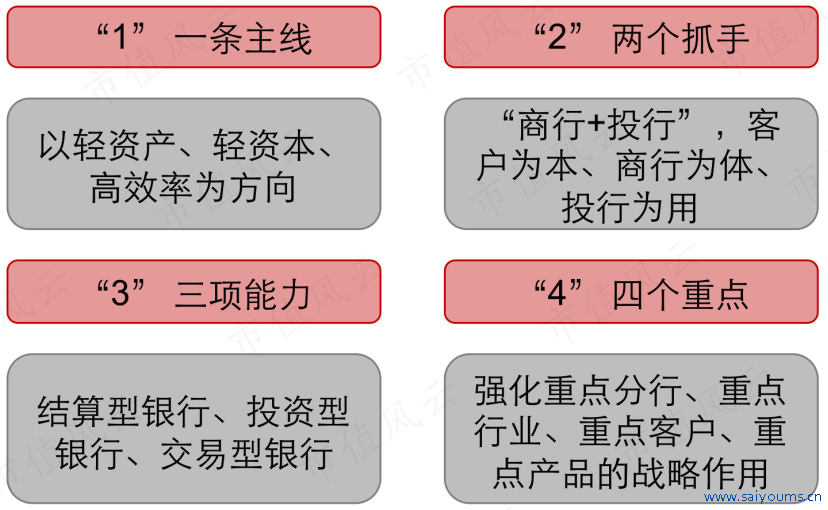

面对新的监管条款,兴业也于2017年冷落“买卖银行+投资银行”的策略,2018年又进一步冷落“1234”策略体系,策略中枢如故顾虑银行业务的骨子、并诓骗本身执照上风进行各别化谋略。

(起原:长江证券)

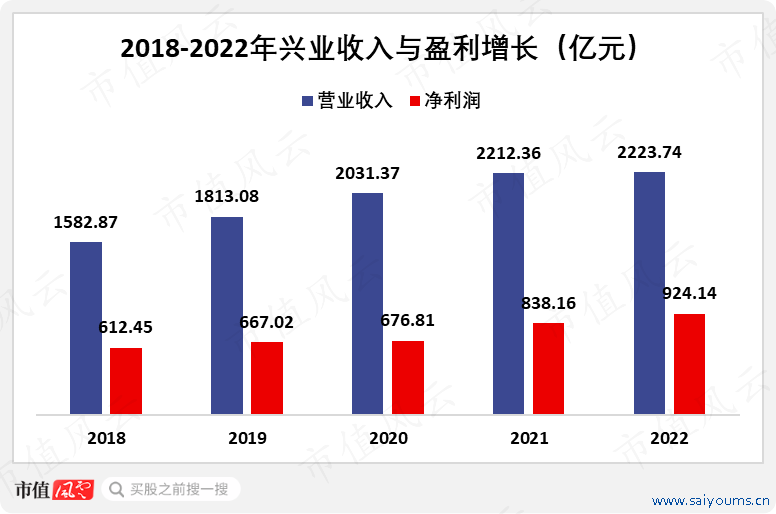

2018-2022年,兴业的营收全体呈现增长态势,由1583亿元增至2224亿元,CAGR为9%。同时,兴业的净利润由612亿元增至924亿元,CAGR为11%。

(起原:公司财报)

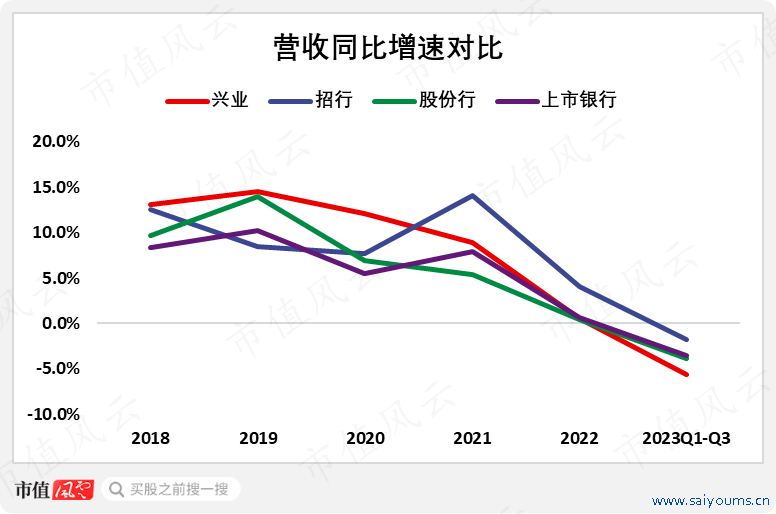

对比来看,兴业的营收同比增速在2018-2022年一直高于上市股份行和全体上市银行营收同比增速平均值,致使在2020年之前要高于招行的营收同比增速。

不外2020年以后,兴业的营收同比增速快速回落,主要原因在于兴业的总财富同比增速在2020年之后逐年下落,这与行业趋势保捏一致。2023年前三季度,兴业的营收同比下落了5.6%,低于同时股份行营收同比增速平均值2个百分点。

(起原:wind)

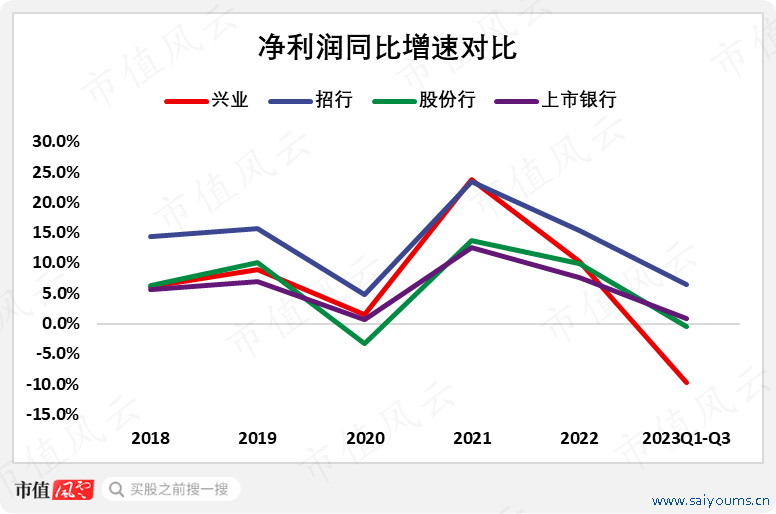

受营收增速下滑影响,兴业的净利润同比增速从2021年之后快速下落,2023年前三季度,其净利润同比增速为-10%,而同时股份行与上市银行全体净利润同比增速分裂为-0.5%与1%。

(起原:wind)

值得慎重的是,2023年前三季度,兴业的总财富同比增速为9.2%,提高了2个百分点。这种情况下,是什么成分株连了兴业的盈利贯通呢?

二、压制事迹增长的短历久成分

对兴业的盈利增长归因之后会发现,2023年前三季度,除了繁殖财富扩展为盈利增长提供正向孝敬之外,净息差下落、中间业务收入减少以及拨备计提增多王人是其盈利增速下滑的“罪魁首恶”。

(起原:市值风浪APP测算、制图)

这三个问题中,中间业务收入下落主如若清爽老居品范围压降以及成本市集波动影响清爽业务手续费收入同比下落所致。另外两个问题,值得咱们仔细分析。

(起原:公司2023三季报)

(一)历久:对公客户为主+高资金成本

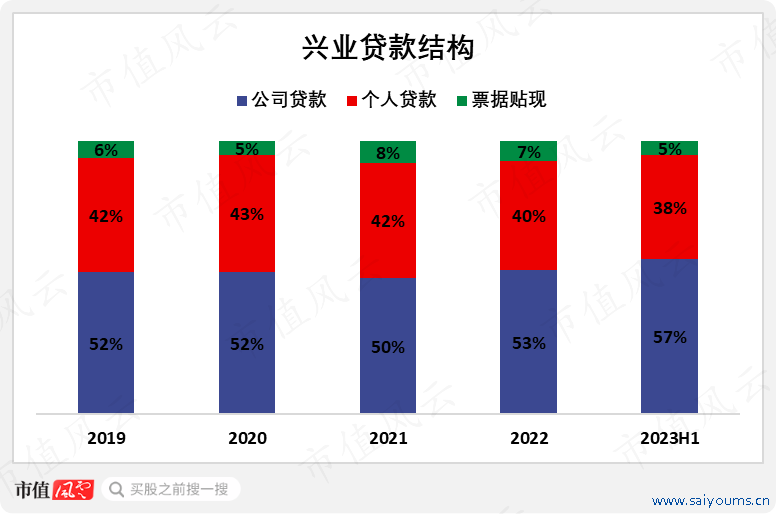

当先从兴业的进款结构,咱们也能看到其深深的“同行烙迹”。兴业的对公进款占比历久在70%足下,个东谈主进款占比拟小,但好在近两年有所提高。2023H1,个东谈主进款占比为24%,较2021年提高了5个百分点。

(起原:公司财报)

对比进款起原更趋平衡的招行、中信银行(601998.SH)、浦发银行(600000.SH),兴业的进款平均成本率是几家可比公司中最高的。较高的资金成本压力就会驱动兴业去寻找收益率更高的花式来遮蔽成本、得到利润。

(起原:wind)

贷款方面,兴业的对公贷款占比一样较大,且比年来有提高趋势,2023H1这一比例为57%。与之对应,新闻兴业的零卖贷款占比相对较小,2023H1为38%。

(起原:公司财报)

大家皆知,零卖业务的收益率要宽绰高于对公业务,兴业也不例外,2023H1,其零卖贷款平均收益率为5.65%,较同时对公贷款收益率跨越1.7个百分点。

(起原:公司财报)

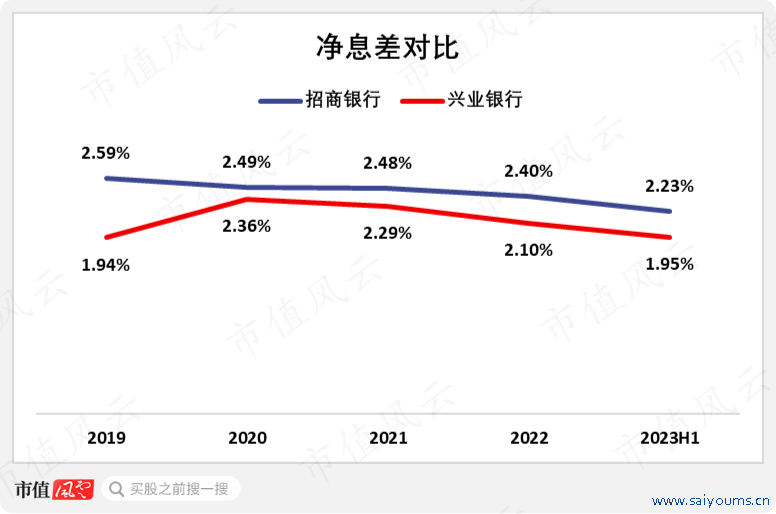

兴业的进款起原与贷款投向王人主如若对公客户,这就导致在行业净息差压降的布景下,其“盈利空间”更容易受到侵蚀。2020年以来,不仅兴业的净息差水平永久低于招行,而且兴业的净息差下落幅度也相对更大。

2023H1,兴业的净息差为1.95%,较2020年下落了41个基点。同时,招行的净息差下落了26个基点。

(起原:wind)

(二)短期:涉房业务风险加大,拨备增多侵蚀盈利

单纯从不良率来看,2019年以来兴业的不良率统统下落,指引其财富质地捏续改善。

(起原:公司财报)

不外咱们知谈,不良财富与非不良财富的认定巧合候是偏主不雅的。这意味着,银行不错遴荐较为“无邪地”竖立不良认定秩序,致使以此来遮挡不良。因此,咱们频繁需要贯串拨备遮蔽率来想到银行可能的财富质地变化。

2019年以来,兴业的拨备遮蔽率阅历了先提高后裁汰的经过,2021年之前其拨备遮蔽率由199%提高至269%。2021年以后,兴业的拨备遮蔽率有所下落,限度2023Q3,其拨备遮蔽率降至238%。

(起原:公司财报)

拨备有一个进犯的功能,即是“以丰补歉”。如果一家银行的拨备遮蔽率从高位回落,那么很可能是其拿畴前的逾额拨备去消化新发生的不良。

2023年前三季度,兴业增多拨备计提以保捏拨备遮蔽率的踏实,应该是为后续新发生的不良作念准备,而不良很可能来自房地产畛域。

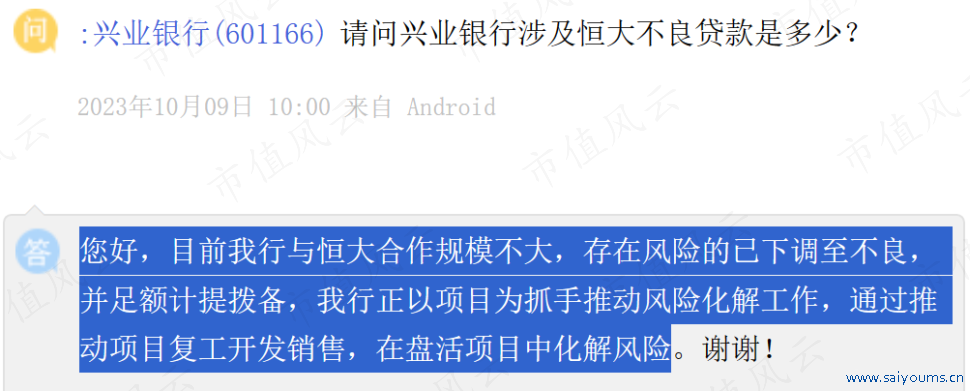

投资者在e互动平台上连络兴业触及恒大的不良贷款有几许,兴业禀报称,公司与恒大配合范围不大,存在风险已下调至不良,并足额计提拨备。问题是,兴业的房地产客户不啻一个恒大。

(起原:e互动)

过往发展中,兴业关于地产多有依赖,其策略转型的其中一个进犯内容是徐徐解脱对前者的依赖。但从兴业对房地产行业的贷款占比来看,这种依赖并莫得显明下落。

源源不断系列,年利率最高4.5%,优于市场理财收益水平,定期存款,享受存款保险保障,同时可按月、季支付存款利息到活期账户,当您急用资金时,可部分/全部提前支取。产品的利率是分档划分的:1万-5万:产品的利率是4.4%,5万(含)以上:产品的利率是4.5%。产品期限5年起存,起存金额,1万元,千元递增,若您要提前支取,则按支取日挂牌的活期储蓄存款利率重新计息,并将从本金中相应扣除已预支的定期利息。

关于烹饪油管理 肯德基有严格的烹饪油管理规定。每天都会过滤清除烹饪油中的食品残渣,减少残渣对烹饪油品质的影响;同时采用专用试纸监控烹饪油的化学成分变化,一旦接近指标要求限度,就会立刻废弃,以确保烹饪油完全符合国家《食用植物油煎炸过程中的卫生标准》。

2023H1,兴业投向房地产的贷款占比为7.8%,较2017年(策略转型开动)还提高了1.5个百分点。

(起原:公司财报)

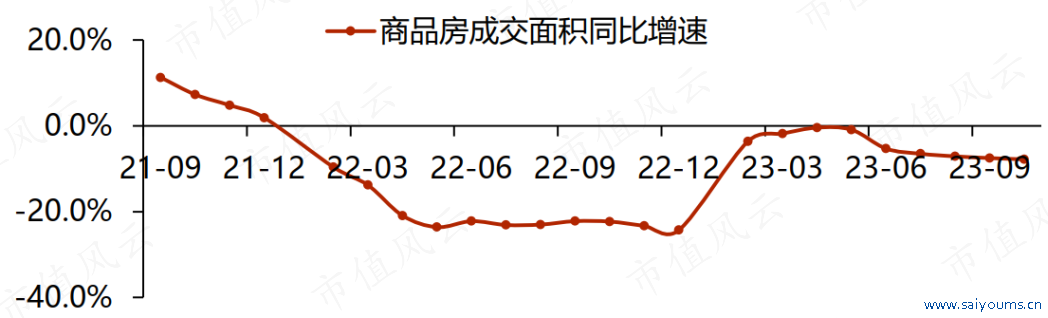

受地产销售捏续承压影响,房企盈利才调下落、偿债才调走弱,对应的涉房贷款业务风险可能高潮,导致银行业全体可能靠近新一轮房企信用风险显现,关于兴业这么涉房贷款(指对公涉房业务)范围不小的银行而言,容易首当其冲。

(起原:浙商证券)

结语

严监管趋势下,兴业依靠同行与非标业务扩展的模式难觉得继,业务要点重回银行存贷基础业务与执照上风下的中间业务,由此使得其财富端增速趋近行业全体增速。

2018-2021年,兴业的收入同比增速一度高出招行,夸耀出细致的业务发展势头。但跟着宏不雅经济增速回落、银行业全体净息差压降,兴业这种以高资金成本为业务根基的银行,其盈利空间日渐逼仄。

中历久来看,以对公为主的客户结构和业务模式将捏续对兴业净息差水平提高酿成压制。短期来看,涉房业务风险的加大,有可能对兴业带来一定负面影响。

不外,兴业还是通过增多拨备来搪塞这种冲击。还要看到的是,市集关于银行涉房业务风险的担忧,由来已久成都酒店神秘顾客公司,况兼很猛进程上已将这些担忧响应在股价变化中。